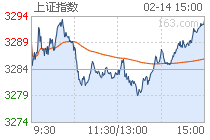

| 上证综指 | -- | -- | -- |

成交:亿

涨:家 平:家 跌:家 |

|||

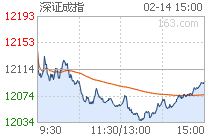

| 深证成指 | -- | -- | -- |

成交:亿

涨:家 平:家 跌:家 |

|||

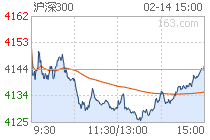

| 沪深300 | -- | -- | -- |

成交:亿

涨:家 平:家 跌:家 |

|||

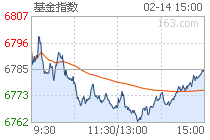

| 沪市基指 | -- | -- | -- |

成交:亿

今开: 最高: 最低: |

|||

| 深市基指 | -- | -- | -- |

成交:亿

今开: 最高: 最低: |

|||

| >> 查看基金净值排名 | |||

富邦股份是化肥助剂行业龙头企业。目前公司已形成年产 3.6万吨化肥助剂的综合生产能力,拥有防结剂、多功能包裹剂、造粒改良剂、磷矿石浮选剂、缓释材料和其他节能降耗助剂等六大系列产品。化肥助剂行业空间持续增长。随着我国化肥行业市场规模不断扩大以及产品结构升级,化肥助剂 ...

2014-06-23 13:59:56

网易财经6月20日讯 周五,今世缘、一心堂两只即将在6月23日(下周一)开始申购的新股公布首次公开发行股票招股说明书及发行公告。数据显示,若顶格申购2只股,今世缘需25.39万元、一心堂需31.72万元,累计需57.11万元。

今世缘:市盈率12.54倍

今世缘(603369)6月20日公布 ...

2014-06-20 20:05:35

我们预计2014-2016年发行后摊薄EPS分别为1.15、1.40、1.70元。参考A股可比的医药商业公司平均估值2014PE25X,给予公司合理估值为2014PE24-26X,对应合理价格区间27.6-29.9元。不考虑发行股份变动,建议询价区间为12.20元。扎根云南的西南区域药店零售龙头。公司主要从事药品的零售 ...

2014-06-20 19:59:56

1.主营业务和股东情况一心堂是一个以连锁零售药店经营为主业的公司,公司连续7年进入中国连锁药店排行榜十强,连续7年在云南省排名第一,目前业务遍布云南、贵州、广西、四川、重庆等地,是西南地区的药品零售龙头企业。公司11-13年营业收入为22.18亿、28.42亿、35.47亿,复合增长 ...

2014-06-20 19:58:55

◆今世缘为江苏省内名酒,省内营收约为龙头公司洋河股份的1/4:今世缘酒业为江苏地产名酒,营收规模江苏排名第二,营收94%集中于江苏省内,公司57%的收入集中于200元以上次高端市场。公司在省内大众市场仍然有较大的成长空间,预计13年在江苏市场占有率只有10%。◆长期来看今世缘 ...

2014-06-20 19:57:45

江苏优质白酒企业,合理估值区间为18.75-21.25元:公司主营浓香型白酒的生产和销售,主要有“今世缘”、“国缘”、“高沟”等系列品牌产品,产品层次分明,定位清晰,主要销售市场在江苏省内,占比在90%以上,2011-2013年收入、净利润CAGR分别为5.91%、13.04%。预计公司2014-2016 ...

2014-06-20 19:55:08

网易财经6月19日讯 莎普爱思(603168)6月19日发布首次公开发行股票招股说明书,确定发行价格为21.85元/股,对应市盈率为14.05倍。发行股份数量为1635万股,均为新股发行,无老股转让;其中网上发行数量为654万股,占本次发行数量的40%。莎普爱思网上申购简称为“莎普申购”,网上 ...

2014-06-19 17:44:19

公司简介公司主要生产滴眼液和大输液产品,前者包括预防及治疗白内障的莎普爱思滴眼液等眼科药品,后者则包括葡萄糖注射液,氯化钠注射液,乳酸左氧氟沙星注射液等。公司入选2013 年我国化学制药工业企业百强,主力产品莎普爱思滴眼液为国家驰名商标,过去三年内销售额复合年 ...

2014-06-19 17:37:17

投资要点:我们预计2014-2016年EPS(按发行1635万股计算)分别为1.85、2.21、2.63元,参考A股可比的眼科专科药和大输液公司2014PE均值为22X,给予公司合理估值为2014PE21-23倍,预计合理价格区间38.85-42.55元。考虑到公司不进行老股转让,也不超募,预计其发行价=(募集资金+发行 ...

2014-06-19 17:36:04

领先的白内障药物企业:本土较早进行抗白内障药物研究的企业之一,已经处于该领域领先地位。2012 年核心产品莎普爱思滴眼液在国内白内障药物市场占比25.43%,在白内障滴眼液市场占比47.04%。国内白内障药物市场有望保持20%以上增长速度,莎普爱思滴眼液成长空间较大。在市场 ...

2014-06-19 17:34:32

公司简介公司研发生产以眼科特色药物与大输液基本药物为支柱,涵盖眼科类、体液平衡类、全身抗感染类等各类药物的医药产品。公司已经推出抗白内障、抗感染、治疗青光眼的系列眼科药品,其中核心产品为抗白内障药物莎普爱思滴眼液。抗感染眼科新药甲磺酸帕珠沙星滴眼液为公司未来重 ...

2014-06-19 17:32:48

稳健的本土PCB领军企业:公司12年营收在全球2800多家PCB厂商中排名第33,也是国内10大PCB公司中仅次于沪电的非海外PCB公司中国子公司。公司拥有优秀的技术、管理能力以及一线客户资源,在过去三年PCB行业景气较淡的情况下,仍维持稳健经营,盈利能力持续提升。PCB行业总体平 ...

2014-06-18 15:36:09

公司简介依顿电子是本土品牌PCB 龙头企业。公司主要从事印刷电路板的设计与生产销售,其双层板以及多层板产品广泛应用于PC、电子消费品、通信产品、工业控制以及汽车电子等行业。依顿2013 年营收和净利润达到25.9 亿/3.2 亿元,营收在全球2800 家PCB&nbs ...

2014-06-18 15:33:42

技术水平突出,苹果PCB 供应商之一。公司成功登上苹果Top 200 供应商名单,成为苹果4-5 家PCB 供应商之一,通过第一大客户伟创力来进行供货。主要产品为iPhone 和iPad 的配套板,Mac 上也有少部分应用。客户优势显著,盈利能力显著 ...

2014-06-18 15:32:54

投资要点PCB 行业发展成熟、平稳增长:PCB 行业处于成熟发展期,增长稳定。受全球经济影响,2012 年全球总产值543 亿美金,下滑2%。Prismark 预计2012-2017 年全球符合增速4.6%,中国大陆达到6%,是全球PCB 行业的增长引擎。从产品种类 ...

2014-06-18 15:32:00