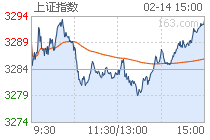

| 上证综指 | -- | -- | -- |

成交:亿

涨:家 平:家 跌:家 |

|||

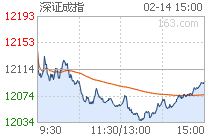

| 深证成指 | -- | -- | -- |

成交:亿

涨:家 平:家 跌:家 |

|||

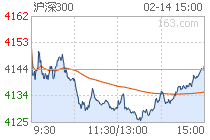

| 沪深300 | -- | -- | -- |

成交:亿

涨:家 平:家 跌:家 |

|||

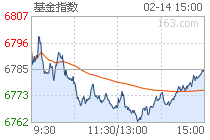

| 沪市基指 | -- | -- | -- |

成交:亿

今开: 最高: 最低: |

|||

| 深市基指 | -- | -- | -- |

成交:亿

今开: 最高: 最低: |

|||

| >> 查看基金净值排名 | |||

公司专注于PCB生产,产值全国排名第10。公司一直专注于高精度、高密度双层及多层印刷线路板的制造和销售。公司2013年销售收入为25.9亿元,排名全国第10,为第一名的46%。公司2012、2013年销售收入同比下滑3%,7%。从分产品销售收入看,公司产品中4层板销售收入占比最大,2013年达到13.72 ...

2014-06-18 15:30:56

产业链完整,综合实力强园林行业有望持续增长:随着城镇化的持续推进,越来越多的人口正转向城镇生活和工作,居民对小区的环境要求也越来越高,同时对城市生态环境的压力也将越来越大,为了满足人们对生态环境的美好诉求,为了建设“美丽中国”,未来中国发展必须把生态建设放在突 ...

2014-02-10 11:17:16

园林绿化行业景气延续对比我国目前城市化所处阶段,并结合中国城市绿化覆盖率等绿化投资增长表象指标,我们认为,随中国城市化发展进入加速期的中后阶段,绿化等配套投资正处于高速发展期, 2000 年时,全国城市园林绿化投资规模仅有143 亿元,到2012 年,城 ...

2014-02-10 11:14:36

公司以园林绿化工程为主业,地产园林和市政园林的业务占比较为均衡。截至到2013 年三季度,公司实现营收6.22 亿元,归属于母公司所有者的净利润7,400 万元。三季度以来公司业绩呈现爆发式增长,业绩弹性较大。我们认为,公司在可比的上市园林企业中,业务更加精细 ...

2014-02-10 11:11:25

报告要点调味品行业龙头企业公司在调味品行业具有300 多年生产销售经验,调味品总产量位居全国第一,其中酱油连续15 年保持行业第一,蚝油和调味酱均保持行业第一并与第二名有着很大的差距。海天品牌已成为我国调味品最知名的品牌,在行业中有很强的竞争优势。调味品行 ...

2014-01-23 15:00:28

调味品行业远未及天花板,未来三年每年将保持年均15%以上的增速,食品饮料大类子行业中最快,2015年行业有望达到3000亿规模,消费升级,家庭需求多样化带来价格提升,餐饮增长和外出就餐比例增加带动销量增长。目前行业CR5不足10%,而发达国家在40%以上,世界平均为21%,我 ...

2014-01-23 14:59:30

投资要点:公司是国内调味品行业龙头。公司酱油、蚝油、黄豆酱国内销量排名第一,其中酱油市占率15%-18%,总量为第二名的5 倍,蚝油总量为第二名的7 倍,份额远超竞争对手。2012年公司收入70.7 亿元,净利润12 亿元。09-12 年,公司收入和净利润CAGR&nbs ...

2014-01-23 14:57:23

报告摘要: 调味品行业龙头,产品性价比高,将受益于行业消费升级:行业龙头、品牌影响力强:公司酱油、酱类、蚝油产量均远高于行业其它公司,市场占有率行业第一,品牌影响力强;产品性价比高:公司酱油主要采用高盐稀态发酵工艺,在菌种发酵和膜过滤等技术方面处于国际领先 ...

2014-01-23 14:56:15

海天味业建议积极申购,询价区间50-54 元。预计公司2013-2015 年销售收入为83.58、97.69 和114.42 亿元,同比增长18.2%、16.9%和17.1%;归属母公司股东净利润15.98、18.76 和23.51 亿元(按7.49 亿总股本计算,对应摊薄后EPS 为2.13、2.5 ...

2014-01-23 14:55:18

摘要:1、建议询价区间52-60元。经过测算,我们预计海天味业2013-2015年的EPS分别为2.16元、2.61元、3.15元,2012-2015年公司业绩复合增速为27%。从可比公司估值上看,加加、中炬、佳隆、涪陵、梅花2014年的平均估值为25倍。考虑到目前新股发行都有一定折价,我们给予公司2014年20 ...

2014-01-23 14:54:32

投资要点调味品行业龙头公司主营酱油、调味酱、蚝油,三项产品产销量均位列国内第一位。规模约为第二位的2倍,处于绝对领导地位。公司是行业创新的领头羊和行业标准的主要起草者。调味品行业仍处在快速发展期2007-2012年调味品行业收入复合增长率达19%,我们预计随着城镇化推进、 ...

2014-01-23 14:53:10

投资逻辑公司是3D 封装趋势下的稀缺品种:1)公司所掌握的基于Shellcase 技术专利的RDL 晶圆级封装技术目前全球仅只有5~10 家能够量产,仅有3 家形成实际产能。公司产能和技术居行业第二。2)3D 封装技术需要TSV 关键工艺,公司精于Shellcase& ...

2014-01-22 14:32:40

投资要点※大陆首家、全球第二大可提供CIS的WLCSP量产服务封测厂商公司目前主营业务为集成电路的封装测试业务,主要为影像传感芯片、环境光感应芯片、微机电系统(MEMS)、发光电子器件(LED)等提供晶圆级芯片尺寸封装(WLCSP)及测试服务。是全球第二家能大规模提供影像传感器晶 ...

2014-01-22 14:31:43

立足高端封测领域,实现稳健增长:公司是中国大陆首家、全球第二大能为影像传感芯片提供晶圆级芯片尺寸封装(WLCSP)量产服务的专业封测服务商。公司拥有多样化的WLCSP 量产技术,目前封装产品主要有影像传感芯片、环境光感应芯片、医疗电子器件、微机电系统(MEMS)、 ...

2014-01-22 14:30:29

晶圆级芯片封装领导者。公司是中国大陆首家、全球第二大为影像传感器提供WLCSP量产服务的专业封装测试服务商,产品主要应用于影像传感受芯片、医疗电子器件和环境光感应芯片,并实现了MEMS、智能卡、生物身份识别芯片小批量出货,身频识别芯片、LED、电源芯片也有较强的技术 ...

2014-01-22 14:29:21