|

网易财经4月20日讯 成立于2000年8月,2011年3月刚刚整体变更为股份公司,以创始人兼实际控制人杜应流命名的应流机电4月18日公开IPO招股说明书,拟登陆上交所主板。

按照应流机电招数说明书披露的发行计划,本次登陆上交所主板拟发行10667万股,占发行后总股本的25.00%,发行后总股本为42667 万股。

从2000年8月设立之初的显名股东和优先股民,到之后设计红筹框架境外上市,但最终羽铩羽而归,回归主板谋求IPO,应流机电的上市之路颇显坎坷。

从最初成立之时优先股民2000元捉襟见肘的出资,到维持70%左右的资产负债率,以及质押在银行的固定资产,日益迫近的偿债风险,对于应流机电而言,上市成功或许是最好的捷径。

拟登主板 募资5.78亿

| 按照应流机电招数说明书披露的发行计划,本次登陆上交所主板拟发行10667万股,占发行后总股本的25.00%,发行后总股本为42667 万股。 |

作为专用设备零部件领域的生产企业,应流机电主要生产泵及阀门零件、机械装备构件,其产品主要用于石油天然气、清洁高效发电、工程和矿山机械行业。

按照应流机电招数说明书披露的发行计划,本次登陆上交所主板拟发行10667万股,占发行后总股本的25.00%,发行后总股本为42667 万股。

其中,本次IPO拟募集资金5.78亿,投向重大技术装备关键零部件制造项目、高温合金和高性能零部件热处理工艺(热等静压)技术改造项目和技术中心建设项目。

截止2011年度,应流机电实现营业收入12.62亿,净利润为1.61亿,归属于母公司股东的净利润为1.59亿,资产总计为31.02亿。

增资去“优先股民”化

| 在经历两次股权转让后,应流有限从有限公司整体变更设立股份公司当日,也同时消除“优先股民”、“隐名股东”显名化两个步骤。股份公司设立后,190 名自然人全部成为安徽应流机电集团股份有限公司的显名股东。 |

应流机电的前身为安徽霍山应流铸造有限公司,最早成立于2000年8月4日。

2000年8月,杜应流等 44 名自然人和 1 名优先股民共同出资设立安徽霍山应流铸造有限公司,注册资本 850 万元,全部为货币出资。

在应流有限设立之初,优先股民实际代表 126 名自然人出资65.40万元。

网易财经注意到,在届时应流有限成立之初,这优先股民实际代表的126名自然人的出资额大都数额较小,其中,最多的出资额仅为1.8万元,最少的出资额为2000元。

应流机电解释,设置“优先股民”股东的主要原因是根据当时有效的《公司法》第二十条规定,有限责任公司由二个以上五十个以下股东共同出资设立,而应流有限实际出资的股东人数超过五十人,因此经当地工商局核准将部分实际出资人统一登记为“优先股民”股东。

2001年5月,应流机电进行了第一次股权转让,股权转让完成后,“优先股民”实际代表 145 名已履行出资义务的自然人,较公司设立时及第一次增资时增加了陈陶富、饶俊等 19 名自然人。

2001年9月,应流机电进行了第二次增资,本次增资后,又新增了8名“优先股民”股东,部分“优先股民”转化为显名股东。

2003年,应流有限准备整体变更为股份有限公司,当时,应流有限存在48名显名股东和 142名隐名股东,为符合股份有限公司设立的条件,应流有限启动去“优先股民”化。

按照当时的股东会决议,应流有限同意储召玉等 79 人将 6270563 元出资额转让给杜应流,毛德荣等 61 人将 746,464 元出资额转让给姜典海,其他股东放弃优先受让权。

同时约定在安徽应流机电集团股份有限公司创立时杜应流将按本次转让金额和股份转回给储召玉等 79 人,姜典海将按本次转让金额和股份转回给毛德荣等 61人。

在经历上述两次股权转让后,应流有限从有限公司整体变更设立股份公司当日,也同时消除“优先股民”、“隐名股东”显名化两个步骤。股份公司设立后,190 名自然人全部成为安徽应流机电集团股份有限公司的显名股东。

红筹框架

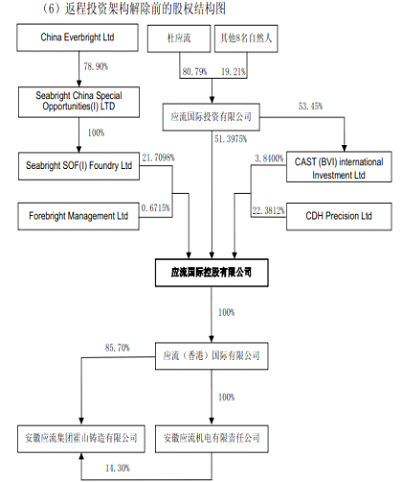

| 2006年,应流机电拟赴香港上市,由此建立了相关境外上市、返程投资的架构。 |

至此之后,应流机电即开始上市之路。

2006年,应流机电拟赴香港上市,由此建立了相关境外上市、返程投资的架构。

按照当时的境外上市结构,应流有限先设立应流香港,并由应流香港收购公司9名股东持有的 100%股权,收购完成后应流机电变更为外商独资有限公司,注册资本为 625万美元。

然而,天有不测,2008年由于全球金融危机的影响,应流机电境外资本市场受到严重冲击,最终应流机电终止了境外上市计划。

到2010 年,应流机电准备回归境内上市,并对股权结构再次进行调整。

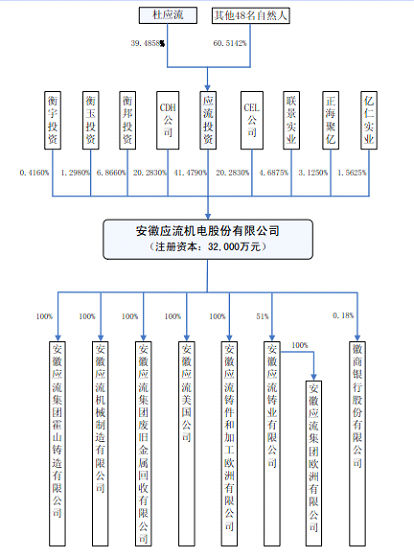

首先,应流机电在2010年11月23日,杜应流等190人分别在中国境内设立霍山应流投资管理有限公司、霍山衡邦投资管理有限公司、霍山衡玉投资管理有限公司、霍山衡宇投资管理有限公司等四家持股公司。

同时,又设立了境外 CDH 公司和 CEL 公司。

2010年12月23日,应流有限同意应流香港向应流投资、衡邦投资、衡玉投资、衡宇投资、CDH 公司和 CEL 公司转让合计 100%的股权,股权转让总价款为 4,000 万美元,红筹框架就此解除。

到2011年2月23日, 应流有限董事会决议通过由应流投资、衡邦投资、衡玉投资、衡宇投资、CDH 公司和 CEL 公司作为发起人,以公司截至 2011年1月31日经审计的净资产 402,658,503.97 元按 1:0.7202 的比例折为 29,000 万股,整体变更设立为股份有限公司。

之后,在去年3月,应流机电通过非公开发行引入亿仁实业、联景实业、正海投资捉襟见肘作为上市前的战略投资者。

截止2012年3月12 日,应流香港已召开关于该公司自动清盘的特别股东会议,目前正在履行后续注销程序。应流国际、应流控股、CAST (BVI) InternationalInvestment Ltd 正在履行注销程序。

应流机电股权结构图

偿债风险逼近

| 无论是成立之初“优先股民”2000元出资额的捉襟见肘,还是之后不断增资以及谋求境外上市,到铩羽而归,对于应流机电而言,资金的压力一直迫在眉睫。。 |

无论是成立之初“优先股民”2000元出资额的捉襟见肘,还是之后不断增资以及谋求境外上市,到铩羽而归,对于应流机电而言,资金的压力一直迫在眉睫。

网易财经注意到,2009 年末、2010 年末和 2011 年末,三个会计年底,应流机电的资产负债率(母公司)分别为 78.91%、75.19%和 68.81%,同比其他企业一直处在高位。

再看2009年度、2010年度、2011年度,应流机电三年经营活动产生的现金流净额,分别为24,176,411.91 元、80,960,049.88 元、205,969,542.54 元,而同期净利润分别为 62,927,158.05 元、95,331,320.06 元、161,271,928.54 元,两者相比存在一定差额。

同样,在2009 年末、2010 年末和 2011 年末应流机电的短期借款等流动负债金额较高,流动比率分别为 0.72、0.72、0.86,速动比率分别为 0.58、0.53、0.62,这意味着应流机电将存在一定偿债风险。

此外,在2011年报告期末,网易财经注意到,应流机电的部分固定资产、在建工程、土地使用权等资产均已被用于向银行借款提供抵押。

这意味着,如果应流机电未来在资金安排或使用不当,资金周转出现困难,不能按期归还银行借款,上述被抵押的资产可能面临被银行处置的风险,从而对公司正常生产经营造成一定影响。

为此,应流机电解释,公司在近年来一直处于高速发展时期,由于公司固定资产的持续投入和流动资金需求增加使公司对资金的需求量不断增加。

而面对快速增长的资金需求,公司主要通过传统的银行借款解决,因而资产负债率水平一直较高。(网易财经:果韫) |